【方正金融】中国平安1Q25业绩点评:NBV和COR表现超预期,投资收益率保持稳健

本文来自研究所于2025年4月27日发布的报告《1Q25业绩点评:NBV和COR表现超预期,投资收益率保持稳健》,欲了解具体内容,请阅读报告原文。

许旖珊 S1220523100003

林宇轩 S1220524110001

贾舒雅

(联系人)

核心观点

事件:中国平安披露1Q25业绩,基本符合预期。1Q25公司归母净利润270亿 /yoy-26.4%,OPAT 379亿元 /yoy+2.4%;NBV 128.9亿元 /yoy+34.9%,NBVM 28.3% /yoy+11.4pct(新假设、可比口径);COR 96.6% /yoy-3.0pct;非年化净/综合投资收益率0.9%/1.3%,同比持平 /+0.2pct。

净利润负增预计主因利率波动,OPAT稳健增长。1Q25公司归母净利润yoy-26.4%,预计短期利率上行(1Q25 10年期国债上行13.8bp)、权益市场震荡(1Q25沪深300下跌1.2%)等拖累投资收益,使平安公允价值变动损益为-218亿元(上年同期+345亿元),预计后续将逐步改善。1Q25公司营运利润yoy+2.4%,延续稳增长趋势;其中寿险/财险/银行OPAT分别yoy+5.0% /-16.4% /-5.6%,财险OPAT下降幅度较大预计同样受投资波动影响。

多渠道均衡发展,NBV表现超预期。1Q25公司NBV yoy+34.9%,主要得益于多元渠道增长和NBVM的提升;其中个险 /银保 /社区金融服务 NBV分别同比+11.5% /+170.8% /+171.3%,个险渠道增速慢于其他渠道预计主因高基数、产品切换影响,以及队伍的持续清虚(1Q25末 *** 人规模33.8万/qoq-6.9%,但人均NBV yoy+14%,产能提升);而银保渠道随网点持续拓展、社区金融服务渠道组建2.4万“三高”队伍并拓展服务城市等,有望为NBV增长开启第二曲线。除多元渠道发力外,公司NBVM在报行合一、预定利率下调、自身费控优化下显著提升,1Q25 首年保费NBVM 28.3% /yoy+11.4pct(可比口径),在行业持续控费和降低利差损背景下,NBVM有望继续稳健提升,推动NBV增长。

财险保费增速回暖,COR显著改善。1Q25公司财险保费收入yoy+7.7%,其中车险/非车险分别yoy+3.7% /+15.1%;COR 96.6% /yoy-3pct,同比大幅改善,预计主因1Q25大灾风险同比减弱以及公司保证保险等风险业务出清。后续随大灾减弱赔付同比改善、债券短期波动影响减弱、产品定价更加精准等贡献,全年财险利润有望同比双位数增长,提振OPAT增速。

投资收益率稳中有升,地产敞口基本稳定。1Q25末公司保险资金投资规模超5.92万亿元 /较年初+3.3%;非年化净/综合投资收益率0.9%/1.3%,同比持平 /+0.2pct,投资收益率稳中有升。截至1Q25末,公司险资投资中不动产敞口2,066亿元,占投资资产比重3.5%;其中成本法计量的物权/债权/股权占比分别为81.9%/13.8%/4.3%,整体敞口和风险可控。

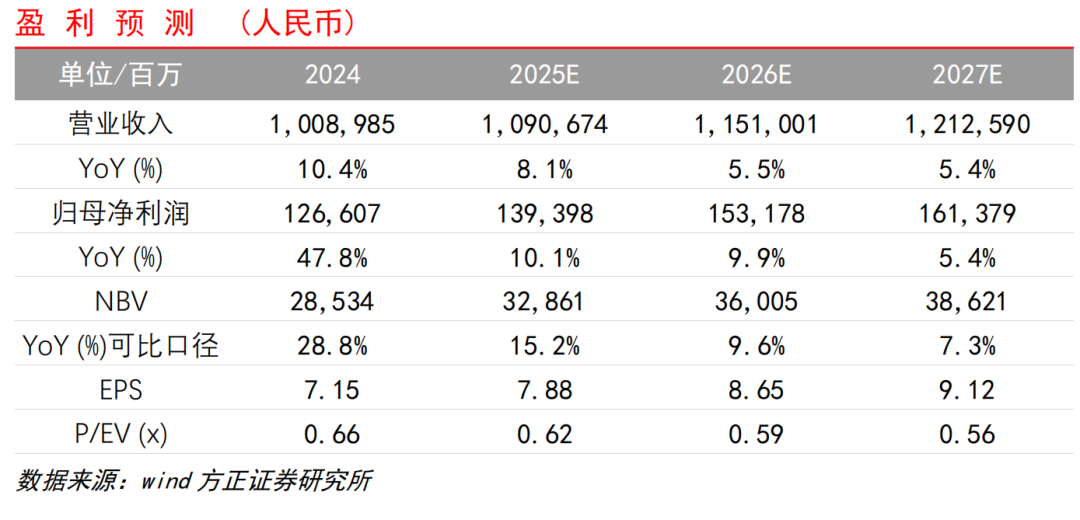

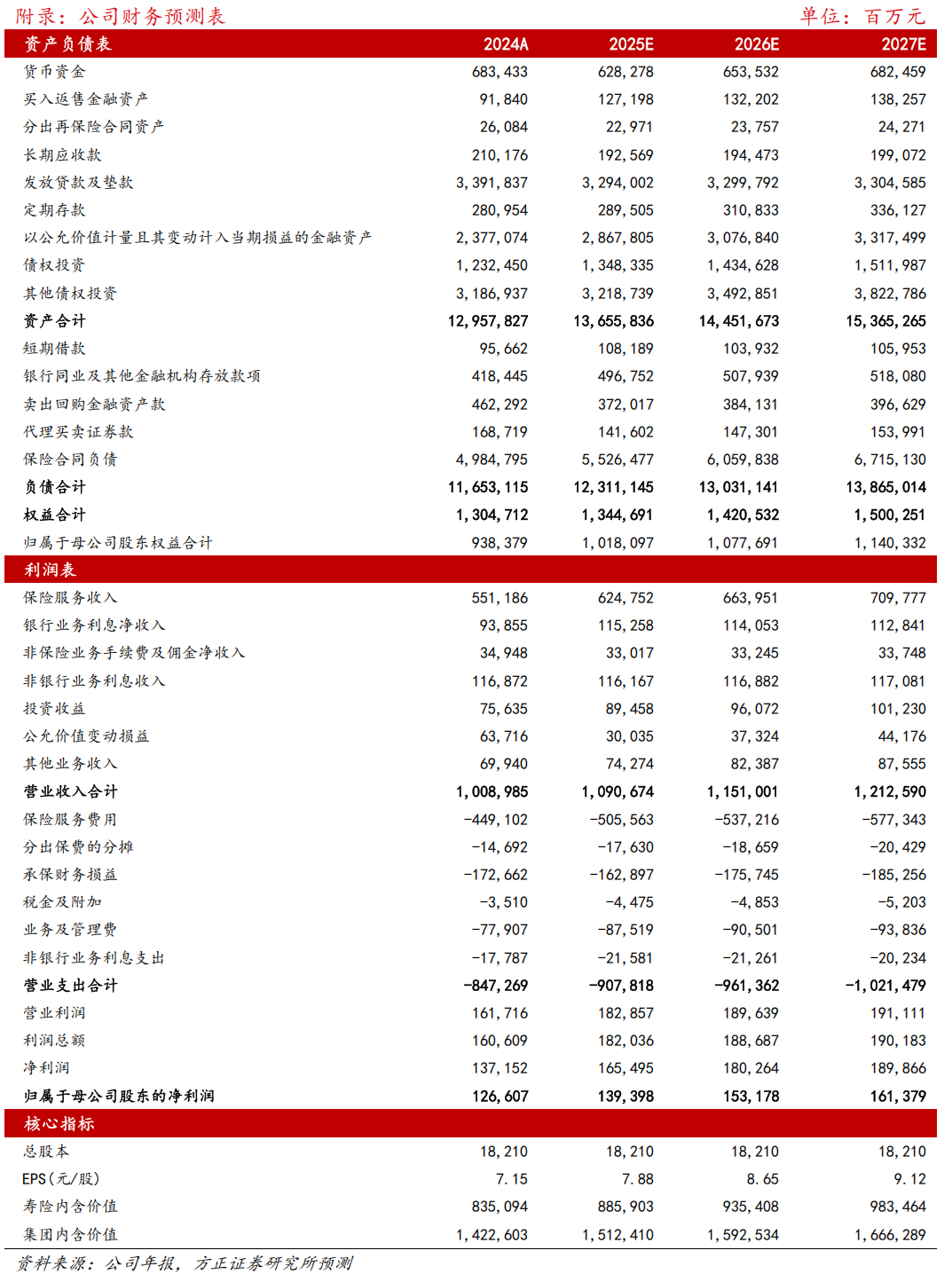

投资建议:维持公司强烈推荐评级。公司寿险NBV在高基数快速增长,多元渠道发展迅猛,产品价值率显著提升;财险业务结构持续优化,保费回暖下COR显著改善;投资端在市场波动下稳中有升,有望推动全年利润、OPAT、DPS稳健增长。预计25-27年公司归母净利润1,394、1,532、1,614亿元,增速分别为+10.1%、+9.9%、+5.4%;NBV(新假设)分别为329、360、386亿元,可比口径增速为+15.2%、+9.6%、+7.3%,当前股价对应25-27E的P/EV倍数为0.62/0.59/0.56倍。

风险提示:权益市场波动、分红险销售不及预期、大灾风险加剧。

关联关系披露:

2022

年12月21日,方正证券发布《关于获准变更主要股东及实际控制人的公告》,根据上述公告,中国平安成为方正证券的实际控制人。根据《上海证券交易所上市规则》《上海证券交易所上市公司关联交易实施指引》规定,中国平安和是方正证券的关联方。

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科,全市场最年轻新财富上榜分析师之一,入行第4年新财富第五名,专注非银金融和资管行业研究。曾任上海申银万国证券研究所非银首席、总监。2022年新财富更佳分析师第五名、2022年水晶球更佳分析师第五名。

林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究及实习经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科,2年券商研究及实习经验。

(转自:金融贰叁事)